Leonardo varón garcía

IBUA - Impuesto a las Bebidas Ultraprocesadas Azucaradas.

Actualizado el 11 de enero de 2025

Por: Leonardo Varón García

Hecho generador (art. 513-1 E.T.)

Sujetos del impuesto (art. 513-1 E.T.)

Están sujetas al IBUA, en función de su nivel de azúcar añadido (aquellos que no existen naturalmente en un alimento o bebida, pero que se añaden durante el procesamiento o la preparación):

Bebidas ultraprocesadas azucaradas (gaseosas, energizantes, bebidas lácteas saborizadas, agua saborizada, jugos industriales); y

Concentrados, polvos y jarabes que, después de su mezcla o dilución permiten la obtención de bebidas azucaradas.

¿Qué se considera una bebida ultraprocesada azucarada? (art. 513-1 E.T.)

Bebida líquida que no tenga un grado alcohólico volumétrico superior a cero coma cinco por ciento (0,5%) vol. y a la cual se le ha incorporado cualquier azúcar añadido;

Bebidas gaseosas o carbonatadas, bebidas a base de malta, bebidas tipo té o café, bebidas a base de fruta en cualquier concentración, refrescos, zumos y néctares de fruta, bebidas energizantes, bebidas deportivas, refrescos, aguas saborizadas y mezclas en polvo.

Los polvos y jarabes que incluyen las esencias o extractos de sabores que permitan obtener bebidas saborizadas y los productos con o sin edulcorantes o saboreadores, naturales, artificiales o sintéticos, adicionados o no, de jugo, pulpa o néctar, de frutas, de verduras o legumbres y otros aditivos para alimentos, así como las mezclas a base de harina, fécula, extracto de malta y almidón.

¿Qué se consideran azucares añadidos? (art. 513-1 E.T.)

Se consideran azúcares añadidos los monosacáridos (glucosa, fructosa, galactosa) y/o disacáridos (sacarosa, lactosa, maltosa) que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, en los concentrados de jugos de frutas o vegetales.

No se considera azúcar añadido los edulcorantes sin aporte calórico (sucralosa, estevia, acesulfame, sacarina, monosódico).

Bienes sujetos al IBUA (art. 513-1 E.T.)

Los siguientes bienes estarán sujetos al IBUA en la medida en que contengan azúcares añadidos y se cumpla con lo previsto en los incisos anteriores:

Bebidas azucaradas exentas del IBUA (par. 1, art. 513-1 E.T.)

Se encuentran exentas del impuesto las siguientes bebidas azucaradas:

Las fórmulas infantiles.

Medicamentos con incorporación de azúcares adicionados.

Los productos líquidos o polvo para reconstituir cuyo propósito sea brindar terapia nutricional para personas que no pueden digerir, absorber y/o metabolizar los nutrientes provenientes de la ingesta de alimentos.

Alimentos líquidos y/o polvos para propósitos médicos especiales.

Soluciones de electrolitos para consumo oral diseñados para prevenir la deshidratación producto de una enfermedad.

Encargado de la fiscalización (par. 2, art. 513-1 E.T.)

DIAN, para la fiscalización y recaudo del IBUA.

Ministerio de Salud y Protección Social, para garantizar la consistencia entre el etiquetado y el contenido de azúcares añadidos de las bebidas.

Exportaciones de bebidas ultraprocesadas azucaradas (par. 3, art. 513-1 E.T.)

En las exportaciones de bebidas ultraprocesadas azucaradas producidas en Colombia, no se causará el IBUA.

IBUA en operaciones anuladas (par. 4, art. 513-1 E.T.)

Las operaciones anuladas, rescindidas o resueltas de los bienes gravados con el impuesto a las bebidas ultraprocesadas azucaradas, darán lugar a un menor valor a pagar del impuesto, sin que se generé saldo a favor por este impuesto.

IBUA en donaciones de bebidas ultraprocesadas azucaradas (par. 5, art. 513-1 E.T.)

No constituye hecho generador del IBUA, la donación por parte del productor o importador cuando se realice a los bancos de alimentos que se encuentren constituidos como entidades sin ánimo de lucro del régimen tributario especial, o los bancos de alimentos que bajo la misma personería jurídica posea la iglesia o confesión religiosa reconocida por el Ministerio del Interior o por la ley, y a las asociaciones de bancos de alimentos.

¿El servicio de restaurante, cuando involucre el suministro de bebidas ultraprocesadas azucaradas, está gravado con IBUA?

Dentro de los hechos generadores de los impuestos saludables no se encuentra contemplada la prestación del servicio de restaurante. Sin embargo, es de anotar que, si en el servicio de restaurante su prestador retira de los inventarios una bebida ultraprocesada azucarada, que no hubiere estado sometido a imposición previamente por los impuestos saludables, se generará el IBUA en ese momento.

Responsables del IBUA (art. 513-2 E.T.)

Son responsables del IBUA los productores e importadores de las bebidas ultraprocesadas azucaradas (incluyendo concentrados, polvos y jarabes).

No aplica a los distribuidores, comercializadores, minoristas, tenderos los cuales pagan el IBUA al productor de la bebida ultraprocesada.

Este impuesto es monofásico, por lo que el hecho generador ocurre una única vez:

No son responsables del IBUA (art. 513-2 E.T.)

No son responsables del IBUA, los productores personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, inferiores a 10.000 UVT. ($470.650.000 en 2024 y $497.990.000 en 2025)

Cuando se supere esta cuantía, la persona natural será responsables del IBUA a partir del periodo gravable siguiente.

Definición de productor (art. 440 y 513-2 E.T.)

Se entiende productor quien agrega uno o varios procesos a las materias primas o mercancías.

Actualización del RUT para responsables del IBUA

Los responsables del IBUA deben actualizar el RUT incluyendo la responsabilidad 63 – Impuesto a las bebidas ultraprocesadas azucaradas

¿Es responsable del IBUA el fabricante de los insumos o ingredientes utilizados para elaborar bebidas ultraprocesadas azucaradas (incluyendo concentrados, polvos y jarabes)?

El IBUA recae únicamente sobre los bienes cuyas partidas y subpartidas están expresamente señaladas en la Ley. Por lo tanto, no es responsable de los impuestos saludables el fabricante de los insumos o ingredientes utilizados para elaborar los productos sometidos a los mismos, como sería el caso -a modo de ejemplo- del productor de azúcar, grasas, aceites y almidones.

Lo anterior, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a bebidas ultraprocesadas azucaradas (incluyendo los concentrados, polvos y jarabes) en los términos definidos por la Ley.

Base Gravable del IBUA (art. 513-3 E.T.)

La base gravable del IBUA es el contenido en gramos (g) de azúcar por cada cien mililitros (100 ml) de bebida, o su equivalente, producidas por el productor o importadas por el importador.

Bienes importados gravados con IBUA (art. 513-3 E.T.)

Tratándose de bienes importados, en la declaración de importación deberá informarse el contenido en gramos (g) de azúcar por cada cien mililitros (100 ml) de bebida, o su equivalente.

Determinación de la base Gravable del IBUA (par. 1, art. 513-3 E.T.)

La base gravable de los concentrados, polvos, mezclas y jarabes corresponde al contenido de azúcar en gramos (g) por cada cien mililitros (100 ml) de bebida, o su equivalente, que el empaque o envase certifique que pueden producirse mediante la respectiva mezcla o dilución.

Responsable de la base Gravable del IBUA (par. 1, art. 513-3 E.T.)

Los responsables del IBUA deberán garantizar la veracidad del volumen de las bebidas que conforman la base gravable, ya sea cuando se trate de bebidas líquidas, o de concentrados, polvos o jarabes.

¿Cuál es la base gravable del IBUA cuando la bebida ultraprocesada azucarada importada es producida desde zona franca?

El artículo 513-3 del Estatuto Tributario no establece una base gravable específica cuando la bebida ultraprocesada azucarada importada es producida en zona franca. Por lo que la base gravable del IBUA para el importador será la misma usada por el productor.

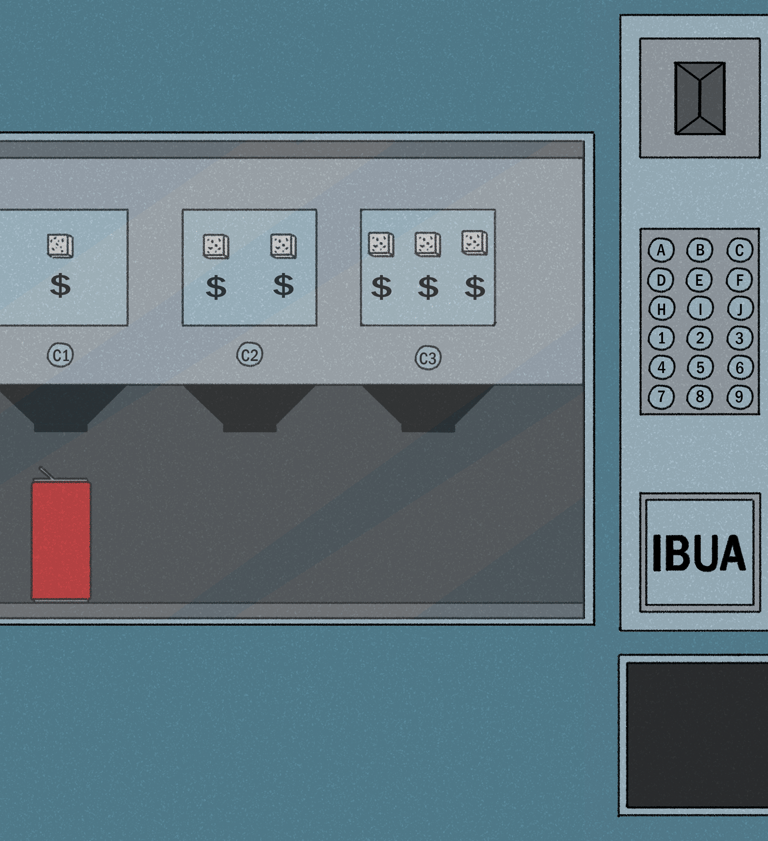

Determinación de las Tarifas del IBUA (art. 513-4 E.T.)

La tarifa del IBUA se expresa en pesos por cien mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (g) por cada cien mililitros (100 ml) de bebida.

Tarifas del IBUA (art. 513-4 E.T.)

Aplicación de la Tarifa del IBUA (art. 513-4 E.T.)

Donde:

IMP: Monto del impuesto aplicable a la bebida, en pesos.

Vol.: Volumen de la bebida, expresado en mililitros (ml).

Tarifa: Tarifa del impuesto, según lo determinado en la tabla anterior

Tarifas del IBUA año 2026 (Par., art. 513-4 E.T.)

A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustará cada primero (1º) de enero en el mismo porcentaje en que se incremente la unidad de valor tributario, UVT.

Ejemplo del cálculo del IBUA

El responsable del IBUA debe calcular el contenido de gramos de azúcar por cada 100 mililitros que contenga la bebida ultraprocesada azucarada de manera proporcional, aplicando una regla de tres, para determinar la tarifa, así:

Multiplicando 100 mililitros por los gramos de azúcar total que contenga la bebida (i.e. grB).

El resultado se divide en la totalidad de los mililitros de la bebida azucarada (i.e. mlB) con lo cual se obtiene los gramos de azúcar por cada 100 mililitros (i.e. gr).

Con ese valor se identifica la tarifa (i.e. t) aplicable utilizando la tabla dispuesta en el artículo 513-4 del Estatuto Tributario.

La fórmula descrita se ilustra a continuación:

Para determinar el impuesto a pagar (IBUA), se debe dividir la totalidad de los mililitros de la bebida (mlB) por 100 mililitros.

Finalmente, este resultado se multiplica por la tarifa aplicable (t).

La fórmula descrita se ilustra a continuación:

Ejemplo: ¿Cuál sería el impuesto sobre una bebida ultraprocesada azucarada de 250 mililitros en el año 2024, que contiene 25 gramos de azúcar?

La tarifa aplicable para el 2024 es de $55 por cada 100 mililitros. Para determinar el impuesto, se toman 250 mililitros y se dividen en 100 mililitros, el resultado se multiplica por la tarifa, así:

Así las cosas, el impuesto IBUA definitivo es de $137,5.

Causación contable del IBUA para un productor (art. 513-5 E.T.)

Al momento de realizar la venta en una transacción onerosa (generación del ingreso), en la fecha de emisión de la factura o documento equivalente;

Al momento de realizarse el retiro de inventario (campañas o eventos publicitarios).

El impuesto se causa aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria.

Causación contable del IBUA para un importador (art. 513-5 E.T.)

Al momento de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará al momento de la liquidación y pago de los tributos aduaneros.

Registro contable del IBUA

Las normas contables sobre reconocimiento, medición, presentación y revelación de impuestos diferentes al impuesto sobre la renta y ganancias ocasionales, se encuentran dentro del alcance de la CINIIF 21 Gravámenes, donde podemos resumir lo siguiente:

Registro contable por parte del importador: reconocerá el IBUA como un mayor valor del inventario contra una cuenta por pagar por IBUA. Al momento de la venta no se causa el IBUA por su carácter monofásico.

Ejemplo: Un importador adquiere bebidas ultraprocesadas azucaradas por valor de $100. Al momento de realizar la nacionalización de la bebida en la declaración de importación debe pagar IVA por $19 y IBUA por $3

Registro por parte del productor: en la compra no se causa el IBUA. Al momento de la venta se causa el IBUA el cual deberá facturársele al cliente y no se encuentra incluido en el ingreso, por lo que su registro será el siguiente:

Una entidad vende bebidas por valor de $100, más IVA de $19 y $3 de IBUA

Deducibilidad del IBUA pagado en el impuesto sobre la renta (par. 1, art. 513-5 E.T.)

El IBUA constituye para el cliente del productor o para el importador un costo deducible en el impuesto sobre la renta al momento de la venta del inventario donde se ha pagado el IBUA, en los términos del artículo 115 del Estatuto Tributario.

Mediante concepto DIAN 100208192-383 del 28 de marzo de 2023, la DIAN manifestó lo siguiente: “es dable concluir que el importador igualmente puede deducir en su impuesto sobre la renta los impuestos saludables”.

Generación de impuestos descontables (par. 2, art. 513-5 E.T.)

El IBUA no genera impuestos descontables en el impuesto sobre las ventas, IVA.

Discriminación del IBUA en la factura de venta (par. 3, art. 513-5 E.T.)

El IBUA deberá estar discriminado en la factura de venta, independientemente de la discriminación que del impuesto sobre las ventas, IVA se haga en la misma.

Mediante concepto DIAN 100208192-1124 del 31 de octubre de 2023, la información relacionada con el IBUA se debe incluir en el XML de la factura electrónica con el Código 34

¿El IBUA recae sobre bienes gravados y/o excluidos del IVA?

Mediante concepto DIAN 100208192-383 del 28 de marzo de 2023, la DIAN manifestó que el IBUA es un impuesto que cuenta con sus propios elementos estructurales y que, por ende, se diferencian del IVA y del impuesto nacional al consumo. Por lo que, una misma operación de venta o importación podría estar sujeta a los impuestos saludables, así como al IVA (artículo 420 del E. T.); aunque estos tributos recaen sobre hechos generadores diferentes.

¿Qué significa la expresión “retiro de inventarios”?

Mediante concepto 100208192-1111 del 24 de octubre de 2023, la DIAN manifestó que el “retiro de inventarios” no se debe interpretar como el mero desplazamiento del producto gravado al punto de venta, sino que el retiro se presenta cuando contablemente se da de baja al registro del inventario del producto gravado (ver NIC 2.34).

Es decir que el retiro de inventarios equivale a la baja en cuentas desde el punto de vista contable, el cual se realiza cuando le producto se vende, cuando se retira para tema publicitarios o campañas de mercadeo, para donación a terceros o cuando el producto esta vencido o dañado.

Según el concepto DIAN el IBUA se generará por la venta y se causará en la fecha de emisión de la factura o documento equivalente y a falta de estos, en el momento de la entrega (artículos 513-5 y 513-10 del E, T.).

Formulario para declarar el IBUA

IBUA en Importación: Formulario DIAN No 505 Impuestos a la importación de bebidas ultraprocesadas azucaradas y productos comestibles ultraprocesados, y se constituye en documento soporte de la declaración de importación (Resolución 158 del 25 de octubre de 2023).

El Formulario 690 Recibo oficial de pago tributos aduaneros y sanciones cambiarias (versión 9) es el que se utilizará para el pago en la importación de bebidas gravadas con IBUA.

IBUA para productores: Formulario DIAN No 335 Declaración del Impuesto a las bebidas ultraprocesadas azucaradas.

Periodo gravable para el IBUA (art. 513-12 E.T.)

El periodo será bimestral, por los periodo enero-febrero, marzo-abril, mayo-junio, julio-agosto, septiembre-octubre, noviembre-diciembre.

Cuando se trate de importaciones el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los tributos aduaneros.

El IBUA se inició a cobrar a partir del 1 de noviembre de 2023.

Declaración del IBUA en ceros (0) (art. 513-13 E.T.)

No habrá lugar a la presentación de la declaración del IBUA en los cuales no se hayan realizado operación es sometidas a dichos impuestos

Sanción por no presentar la declaración del IBUA (art. 643 E.T.)

Sanción por no declarar 20% del valor del IBUA que ha debido pagarse o al 10% de los ingresos brutos que figuren en la última declaración de dicho impuesto (numeral 13 del art. 643 del E.T.).

Las sanciones por extemporaneidad o por corrección, tendrán las mismas reglas de los demás impuestos.

Bibliografía.

Concepto DIAN 100208192-383 del 28 de marzo de 2023. https://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/concepto%20general-383.pdf

Concepto DIAN 100208192-607 del 24 de mayo de 2023. https://www.dian.gov.co/normatividad/Documents/Concepto-100208192-607-24052023.pdf

Concepto DIAN 100208192-1111 del 24 de octubre de 2023. https://www.dian.gov.co/normatividad/Documents/Concepto-100208192-111-24102023.pdf

Concepto DIAN 100208192-1124 del 31 de octubre de 2023. https://www.dian.gov.co/normatividad/Documents/Concepto-100208192-1144-07112023.pdf

Concepto DIAN 006482 (int. 217) del 1 de abril de 2024. https://www.dian.gov.co/Contribuyentes-Plus/Documents/CONCEPTO-006482-int-217-01042024.pdf

Resolución DIAN 158 de 2023. https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000158%20de%2025-10-2023.pdf

Impuestos a las bebidas azucaradas. Unicef. https://www.unicef.org/lac/media/40871/file/Impuesto-a-las-bebidas-azucaradas.pdf

Alimentos y bebidas ultraprocesados en América Latina. OPS. https://iris.paho.org/bitstream/handle/10665.2/51523/9789275320327_spa.pdf?sequence=1&isAllowed=y